Жаропонижающие средства для детей назначаются педиатром. Но бывают ситуации неотложной помощи при лихорадке, когда ребенку нужно дать лекарство немедленно. Тогда родители берут на себя ответственность и применяют жаропонижающие препараты. Что разрешено давать детям грудного возраста? Чем можно сбить температуру у детей постарше? Какие лекарства самые безопасные?

Как известно, налоговым периодом по налогу на прибыль является календарный год (п. 1 ст. 285 НК РФ). Именно по его итогам уплачивается сам налог. А все платежи, которые организация перечисляет в бюджет в течение года, называются авансовыми. Налоговый кодекс предусматривает три способа их уплаты, причем выбор того или иного способа не всегда зависит от желания налогоплательщика.

По общему правилу авансовые платежи по налогу на прибыль (разумеется, при ее наличии) перечисляются по итогам первого квартала, полугодия и девяти месяцев плюс ежемесячные платежи внутри каждого квартала. Однако организация может добровольно перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. В этом случае отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года. Для отдельных категорий налогоплательщиков предусмотрена своеобразная преференция - внесение в бюджет авансовых платежей по итогам первого квартала, полугодия и девяти месяцев без ежемесячных авансовых платежей. Подробнее о каждом из этих способов вы узнаете из данной статьи.

Авансовые платежи…

…по итогам каждого отчетного периода плюс ежемесячно в течение этого периода

Суть этого способа заключается в том, что организация, ориентируясь на фактические показатели предыдущего квартала, вносит в бюджет ежемесячные авансовые платежи (ЕАП), затем по окончании отчетного периода уплачивает авансовый платеж (АП), исходя из фактически полученной прибыли за отчетный период и с учетом ранее произведенных платежей.При этом согласно сумма ЕАП равняется:

- в I квартале - сумме ЕАП, подлежащего уплате в IV квартале предыдущего налогового периода;

- во II квартале - 1/3 суммы АП по итогам I квартала;

- в III квартале - 1/3 х (АП по итогам полугодия - АП по итогам I квартала);

- в IV квартале - 1/3 х (АП по итогам девяти месяцев - АП по итогам полугодия).

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, вносятся в срок не позднее 28-го числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ ). При этом по срокам уплаты они распределяются равными долями в размере 1/3 суммы платежа на квартал. Если сумма платежа не делится по трем срокам уплаты без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ ). Декларацию по налогу на прибыль нужно представить в налоговую инспекцию не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3 ст. 289 НК РФ ), то есть не позднее 28 апреля, 28 июля, 28 октября.

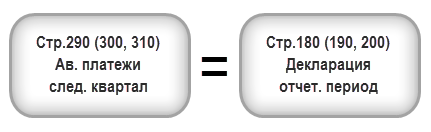

При заполнении листа 02 «Расчет налога на прибыль организаций» декларации необходимо учесть следующие особенности. Согласно сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за отчетным периодом, за который представлена декларация, указывается по строкам 290 - 310 (имейте в виду, что в декларации за налоговый период эти строки не заполняются).

Сумма платежей по строке 290 определяется как разница между суммами исчисленного налога на прибыль, отраженными по строке 180, за отчетный период и за предыдущий отчетный период.

По строкам 300 и 310 указываются суммы ежемесячных авансовых платежей в федеральный бюджет и в бюджет субъекта РФ, которые рассчитываются аналогично показателю по строке 290.

Строки 320 - 340 следует заполнять только в декларации за девять месяцев. В них указывается сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода.

Пример заполнения декларации за первый квартал и полугодие есть в Письме ФНС России от 14.03.2013 № ЕД-4-3/4320@ .

Предлагаем рассмотреть порядок заполнения декларации по налогу на прибыль в течение всего налогового периода, в том числе случаи, когда сумма авансовых платежей приходилась как к доплате, так и к уменьшению.

В 2013 году организация получила прибыль: за I квартал - 795 000 руб.; за полугодие - 1 425 000 руб.; за девять месяцев - 2 820 000 руб.;

за год - 4 560 000 руб.

К уплате в бюджет по итогам отчетного (налогового) периода причиталось: за I квартал - 159 000 руб., за полугодие - 285 000 руб., за девять месяцев - 564 000 руб., за год - 912 000 руб.

В декларации по налогу на прибыль за девять месяцев 2012 года по строке 290 листа 02 была указана сумма ежемесячных авансовых платежей на IV квартал в размере 72 000 руб. Эти же данные отражены по строке 320.

Рассчитаем и отразим в таблице сумму ежемесячных авансовых платежей организации за 2013 год:

| Код строки | I квартал | Полугодие | Девять месяцев | Год | |

| 180 | 159 000 | 285 000 | 564 000 | 912 000 | |

| - в федеральный бюджет | 190 | 15 900 | 28 500 | 56 400 | 91 200 |

| - в бюджет субъекта РФ | 200 | 143 100 | 256 500 | 507 600 | 820 800 |

| 210 | 72 000 | 318 000* | 411 000* | 843 000* | |

| - в федеральный бюджет | 220 | 7 200 | 31 800 | 41 100 | 84 300 |

| - в бюджет субъекта РФ | 230 | 64 800 | 286 200 | 369 900 | 758 700 |

| - в федеральный бюджет | 270 | 8 700 | - | 15 300 | 6 900 |

| - в бюджет субъекта РФ | 271 | 78 300 | - | 137 700 | 62 100 |

| - в федеральный бюджет | 280 | - | 3 300 | - | - |

| - в бюджет субъекта РФ | 281 | - | 29 700 | - | - |

| Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за текущим отчетным периодом, в том числе | 290 | 159 000** | 126 000** | 279 000** | - |

| - в федеральный бюджет | 300 | 15 900 | 12 600 | 27 900 | - |

| - в бюджет субъекта РФ | 310 | 143 100 | 113 400 | 251 100 | - |

| Сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода, в том числе | 320 | - | - | 279 000*** | - |

| - в федеральный бюджет | 330 | - | - | 27 900 | - |

| - в бюджет субъекта РФ | 340 | - | - | 251 100 | - |

Строка 210 листа 02 декларации равна сумме показателей строк 180 и 290 листа 02 декларации за предыдущий отчетный период (159 000 + 159 000 = 318 000, 285 000 + 126 000 = 411 000, 564 000 + 279 000 = 843 000).

В декларации за I квартал по строке 290 листа 02 указывается сумма ежемесячных авансовых платежей, подлежащих уплате во II квартале. Сумма ежемесячных авансовых платежей будет равна сумме исчисленного налога по строке 180 листа 02 декларации за I квартал.

В декларации за полугодие по строке 290 листа 02 отражается разность показателей строки 180 декларации за полугодие и строки 180 за I квартал (285 000 - 159 000 = 126 000).

В декларации за девять месяцев по строке 290 листа 02 указывается сумма ежемесячных авансовых платежей на IV квартал, исчисленная как разность строки 180 листа 02 декларации за девять месяцев и строки 180 листа 02 декларации за полугодие (564 000 - 285 000 = 279 000).

Строки 320 - 340 листа 02 заполняются в декларации за девять месяцев, в них указывается сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода. Сумма ежемесячных авансовых платежей на первый квартал принимается равной сумме ежемесячных авансовых платежей, подлежащих уплате в четвертом квартале.

Как следует из данных таблицы (в руб.), организация в 2013 году должна была произвести платежи в следующие сроки:

| Сроки уплаты (с учетом выходных дней) | Ежемесячные авансовые платежи | Налог по итогам отчетного периода к доплате (+), к уменьшению (-) | ||||

| Всего | Федеральный бюджет | Бюджет субъекта РФ | Всего | Федеральный бюджет | Бюджет субъекта РФ | |

| 28.01.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.02.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.03.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 29.04.2013 | 53 000 | 5 300 | 47 700 | 87 000 | 8 700 | 78 300 |

| 28.05.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 28.06.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 29.07.2013 | 42 000 | 4 200 | 37 800 | -33 000 | -3 300 | -29 700 |

| 28.08.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 30.09.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 28.10.2013 | 93 000 | 9 300 | 83 700 | 153 000 | 15 300 | 137 700 |

| 28.11.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| 30.12.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| Всего: | 636 000 | 63 600 | 572 400 | 207 000 | 20 700 | 186 300 |

Остановимся подробнее на платежах, которые налогоплательщик должен внести в бюджет в июле. По итогам полугодия у организации образовалась переплата авансовых платежей в сумме 33 000 руб. Между тем по тому же сроку уплаты (29.07.2013) налогоплательщику необходимо произвести еще и ежемесячный авансовый платеж за июль (42 000 руб.). Поэтому по состоянию на указанную дату налоговые обязательства организации по уплате налога на прибыль составят 9 000 руб. (42 000 - 33 000).

Таким образом, по сроку 29.07.2013 должно быть перечислено:

- в федеральный бюджет - 900 руб. (4 200 - 3 300);

- в бюджет субъекта РФ - 8 100 руб. (37 800 - 29 700).

Если у налогоплательщика нет недоимки по другим налогам (сборам, пеням, штрафам), ему в подобной ситуации можно зачесть переплату в счет предстоящих авансовых платежей по налогу на прибыль. Для этого следует обратиться в налоговый орган по месту нахождения организации с соответствующим заявлением. В течение 10 дней со дня получения такого заявления инспекция принимает решение либо о зачете сумм излишне уплаченного налога, либо об отказе в осуществлении зачета (п. 4 ст. 78 НК РФ ). Согласно п. 9 указанной статьиналоговики обязаны в письменной форме уведомить налогоплательщика о принятом решении. На это им отводится пять дней со дня принятия решения.

Обратите внимание

Превышение суммы авансовых платежей, уплаченных на дату окончания отчетного периода, над суммой авансового платежа, исчисленного по итогам данного отчетного периода, является излишне уплаченной суммой, которая может быть возвращена налогоплательщику в порядке, установленном ст. 78 НК РФ . Указанная норма не содержит запрета на возврат сумм излишне уплаченных авансовых платежей (п. 10 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98 ).

…ежемесячно исходя из фактически полученной прибыли

Налоговый кодекс предусматривает возможность перехода на авансовые платежи по итогам каждого месяца исходя из фактически полученной прибыли. Такой способ оплаты целесообразен для предприятий, выручка которых носит «волнообразный» характер, когда, как говорится, то густо, то пусто (например, в сезонных отраслях).Имейте в виду, что переход на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли - это право налогоплательщиков. Если они захотят им воспользоваться, то должны уведомить об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на данную систему авансовых платежей (абз. 8 п. 2 ст. 286 НК РФ ).

Обратите внимание

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи, исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т. д. до окончания календарного года (п. 2 ст. 285 НК РФ ).

Исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца (абз. 7 п. 2 ст. 286 НК РФ ).

Авансовый платеж производится не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчисляется налог (абз. 4 п. 1 ст. 287 НК РФ ).

Сумма авансового платежа, который организация должна уплатить в бюджет за соответствующий отчетный период (АПк доплате ), определяется как разность сумм авансового платежа, исчисленного по итогам отчетного периода (АПотчет. ), и авансового платежа, начисленного по итогам предыдущего отчетного периода (АПпредыдущ. ):

АПк доплате = АПотчет. - АПпредыдущ.

Вполне очевидно, что при наличии убытка за отчетный период сумма авансового платежа, подлежащего уплате в бюджет, равна нулю.

Исчисленные ежемесячные авансовые платежи по фактически полученной прибыли отражаются в налоговой декларации, которая представляется в сроки, установленные для уплаты авансовых платежей (п. 3 ст. 289 НК РФ ). Таким образом, при данном способе внесения авансовых платежей налоговая отчетность подается ежемесячно: за январь - 28 февраля, за январь - февраль -

28 марта, за январь - март - 28 апреля и т. д. (разумеется, с учетом праздничных и выходных дней).

Декларация по итогам налогового периода (за календарный год) представляется в срок до 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ ).

Организация приняла решение о переходе с 2013 года на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. Об этом организация уведомила свою налоговую инспекцию в срок до 31 декабря 2012 года.

Ставка налога равна 20%, в том числе в федеральный бюджет - 2%, в бюджет субъекта РФ - 18%.

С января по апрель налоговая база составила:

- за месяц (январь) - 1 000 000 руб.;

- за два месяца (январь - февраль) - 1 400 000 руб.;

- за три месяца (январь - март) - убыток;

- за четыре месяца (январь - апрель) - 3 000 000 руб.

| Показатели листа 02 декларации | Код строки | Месяц | Два месяца | Три месяца | Четыре месяца |

| 120 | 1 000 000 | 1 400 000 | - | 3 000 000 | |

| Сумма исчисленного налога на прибыль - всего, в том числе | 180 | 200 000 | 280 000 | - | 600 000 |

| - в федеральный бюджет | 190 | 20 000 | 28 000 | - | 60 000 |

| - в бюджет субъекта РФ | 200 | 180 000 | 252 000 | - | 540 000 |

| Сумма начисленных авансовых платежей за отчетный (налоговый) период - всего, в том числе | 210 | - | 200 000* | 280 000* | - |

| - в федеральный бюджет | 220 | - | 20 000 | 28 000 | - |

| - в бюджет субъекта РФ | 230 | - | 180 000 | 252 000 | - |

| Сумма налога на прибыль к доплате | |||||

| - в федеральный бюджет | 270 | 20 000 | 8 000 | - | 60 000 |

| - в бюджет субъекта РФ | 271 | 180 000 | 72 000 | - | 540 000 |

| Сумма налога на прибыль к уменьшению | |||||

| - в федеральный бюджет | 280 | - | - | 28 000** | - |

| - в бюджет субъекта РФ | 281 | - | - | 252 000** | - |

Согласно п. 5.8 Порядка заполнения декларации по строке 210 листа 02 указывается сумма исчисленных авансовых платежей согласно декларации за предыдущий отчетный период (строка 180 листа 02).

Поскольку за отчетный период три месяца организация получила убыток, налоговая база признается равной нулю. Соответственно, исчисленный и подлежащий уплате в бюджет по сроку 29.04.2013 авансовый платеж также будет равен нулю.

Обращаем ваше внимание, что налогоплательщики, перешедшие на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, в декларации по налогу на прибыль строки 290 - 310 листа 02 не заполняют (п. 5.11 Порядка заполнения декларации ).

Остановимся подробнее на платежах, которые организация должна внести в бюджет в мае.

В связи с тем, что за отчетный период три месяца (январь - март) получен убыток, образовалась переплата авансовых платежей (280 000 руб.), которая подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам (погашения недоимки) либо возврату налогоплательщику в порядке, предусмотренном ст. 78 НК РФ .

Предположим, организация решила зачесть образовавшуюся переплату в счет уплаты следующих по сроку авансовых платежей. Вместе с налоговой декларацией за три месяца она может подать заявление о проведении зачета. Получив решение о зачете к следующему сроку уплаты авансовых платежей, налогоплательщик может скорректировать эти платежи. Тогда налоговые обязательства организации по сроку 30.05.2013 будут выглядеть следующим образом:

- в федеральный бюджет - 32 000 руб. (60 000 - 28 000);

- в бюджет субъекта РФ - 288 000 руб. (540 000 - 252 000).

Налогоплательщик не может изменить систему уплаты авансовых платежей в течение налогового периода (абз. 8 п. 2 ст. 286 НК РФ ).

Если организация захочет вернуться обратно на общий порядок внесения авансовых платежей, рассмотренный в предыдущем разделе, сделать это она сможет только со следующего года. При этом гл. 25 НК РФ не содержит положений, обязывающих уведомлять налоговый орган о подобном переходе до начала налогового периода.

Вместе с тем Минфин считает (Письмо от 12.04.2012 № 03-03-06/1/196 ), что для правильного учета налоговых обязательств налогоплательщику целесообразно направить в налоговую инспекцию составленное в произвольной форме сообщение о переходе с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату авансовых платежей в ином порядке. Кроме того, Минфин напомнил, что порядок исчисления авансовых платежей по налогу на прибыль должен быть отражен в учетной политике организации на очередной налоговый период.

В указанном письме финансовое ведомство разъяснило: для налогоплательщика, который уплачивал в одном налоговом периоде ежемесячные авансовые платежи, исходя из фактически полученной прибыли, и принял решение о переходе с 1 января следующего года на уплату ежемесячных авансовых платежей в общеустановленном порядке, сумма ежемесячного авансового платежа в I квартале нового года принимается равной 1/3 суммы авансовых платежей, подлежащих уплате в IV квартале предыдущего года.

Например, указанным налогоплательщиком в IV квартале были исчислены ежемесячные авансовые платежи исходя из фактически полученной прибыли по декларациям за отчетные периоды январь - сентябрь (по сроку 28 октября), январь - октябрь (по сроку 28 ноября) и январь - ноябрь (по сроку 28 декабря). По мнению Минфина, сумму этих авансовых платежей, подлежащую внесению в бюджет в I квартале следующего налогового периода, следует отразить в декларации по налогу на прибыль по итогам текущего налогового периода . К сожалению, авторы письма не указали, какие строки листа 02 декларации необходимо заполнить в подобной ситуации. Полагаем, что они имели в виду строки 320 - 340.

Между тем в последнем абзаце п. 5.11 Порядка заполнения декларации говорится, что налогоплательщики, уплачивающие авансовые платежи ежемесячно, исходя из фактически полученной прибыли, при переходе с начала следующего налогового периода на общий порядок уплаты налога согласно абз. 2 - 5 п. 2 ст. 286 НК РФ строки 320 - 340 листа 02 заполняют в декларации по налогу на прибыль за одиннадцать месяцев .

…только раз в квартал по итогам отчетного периода

Есть определенная категория налогоплательщиков, которые уплачивают только квартальные авансовые платежи по итогам отчетного периода, то есть за первый квартал, полугодие, девять месяцев. При этом внутри квартала ежемесячные авансовые платежи в бюджет не производятся.Перечень налогоплательщиков, для которых установлен такой порядок уплаты авансовых платежей по налогу на прибыль в течение налогового периода, содержится в п. 3 ст. 286 НК РФ . Это:

- бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций);

- автономные учреждения;

- иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых (инвестиционных) товариществ в отношении доходов, получаемых ими от участия в простых (инвестиционных) товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

По мнению Минфина, в соответствии с п. 3 ст. 286 НК РФ при определении предыдущих четырех кварталов необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду, на который приходится срок представления соответствующей налоговой декларации (письма от 21.09.2012 № 03-03-06/1/493 , от 24.12.2012 № 03-03-06/1/716 ).

Например, если доходы от реализации за предыдущие четыре квартала (II, III и IV кварталы 2013 года и I квартал 2014 года) превысили в среднем 10 млн руб. за каждый квартал, то налогоплательщик вносит ежемесячные авансовые платежи начиная со II квартала 2014 года, отраженные в декларации по налогу на прибыль организаций за I квартал 2014 года.

Согласно абз. 5 п. 1 ст. 287 НК РФ авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Таким образом, сумма квартального авансового платежа, которую организация должна уплатить в бюджет по итогам соответствующего отчетного периода (КАП к доплате ), рассчитывается как разница между суммами квартальных авансовых платежей, исчисленных по итогам текущего отчетного периода

(КАП отчетный ) и предыдущего отчетного периода (КАП предыдущий ):

КАП к доплате = КАП отчетный - КАП предыдущий

Авансовые платежи по итогам отчетного периода вносятся не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ ).

Таким образом, в течение года организации заполняют налоговые декларации раз в три месяца, исходя из фактически полученной прибыли, а уплату производят в сроки не позднее 28 апреля, 28 июля, 28 октября текущего налогового периода.

ООО «Стрела» за предыдущие четыре квартала получило доходы от реализации, величина которых не превысила в среднем 10 млн руб. за каждый квартал. В связи с этим организация уплачивает квартальные авансовые платежи. Ставка налога равна 20%, в том числе в федеральный бюджет - 2%, в бюджет субъекта РФ - 18%.

Предположим, что облагаемая база по налогу на прибыль в 2013 году составляла:

- за I квартал - 100 000 руб.;

- за полугодие - 120 000 руб.;

- за девять месяцев - убыток;

- за год - 150 000 руб.

|

Показатели листа 02 декларации | Код строки | I квартал | Полугодие | Девять месяцев | Год |

| Налоговая база для исчисления налога | 120 | 100 000 | 120 000 | - | 150 000 |

| Сумма исчисленного налога на прибыль | 180 | 20 000 | 24 000 | - | 30 000 |

| - в федеральный бюджет | 190 | 2 000 | 2 400 | - | 3 000 |

| - в бюджет субъекта РФ | 200 | 18 000 | 21 600 | - | 27 000 |

| Сумма начисленных авансовых платежей за отчетный (налоговый) период | 210 | - | 20 000* | 24 000* | - |

| - в федеральный бюджет | 220 | - | 2 000 | 2 400 | - |

| - в бюджет субъекта РФ | 230 | - | 18 000 | 21 600 | - |

| Сумма налога на прибыль к доплате | |||||

| - в федеральный бюджет | 270 | 2 000 | 400 | - | 3 000** |

| - в бюджет субъекта РФ | 271 | 18 000 | 3 600 | - | 27 000** |

| Сумма налога на прибыль к уменьшению | |||||

| - в федеральный бюджет | 280 | - | - | 2 400 | - |

| - в бюджет субъекта РФ | 281 | - | - | 21 600 | - |

Суммы начисленных авансовых платежей за соответствующий отчетный (налоговый) период, указываемые по строкам 210 - 230 листа 02 декларации, переносятся из строк 180 - 200 декларации за предыдущий отчетный период.

По итогам девяти месяцев у организации образовалась переплата в федеральный бюджет в сумме 2 400 руб., в бюджет субъекта РФ - 21 600 руб., которая может быть зачтена в счет уплаты налога на прибыль за налоговый период (о правилах осуществления такого зачета мы рассказывали ранее). Если налоговый орган на основании заявления организации произведет зачет, налоговые обязательства по сроку уплаты 28.04.2014 будут таковы:

в федеральный бюджет - 600 руб. (3 000 - 2 400);

в бюджет субъекта РФ - 5 400 руб. (27 000 - 21 600).

Итак, НК РФ предусмотрены три возможных способа внесения авансовых платежей налога на прибыль.

Налогоплательщики, перечисленные в п. 3 ст. 286 НК РФ (в том числе организации с доходами от реализации, не превышающими за предыдущие четыре квартала в среднем 10 млн руб. за каждый квартал), уплачивают авансовые платежи по итогам первого квартала, полугодия и девяти месяцев без уплаты ежемесячных авансовых платежей.

Остальные налогоплательщики могут выбрать один из двух способов уплаты авансов в течение налогового периода:

- по итогам первого квартала, полугодия и девяти месяцев плюс ежемесячные авансовые платежи внутри каждого квартала;

- по итогам каждого месяца исходя из фактически полученной прибыли.

С 1 января 2014 года театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, не исчисляют и не уплачивают авансовые платежи (п. 3 ст. 286 НК РФ ) и представляют налоговую декларацию только по истечении налогового периода (п. 2 ст. 289 НК РФ )

Авансовые платежи для вновь созданных организаций

Согласно п. 5 ст. 287 НК РФ вновь созданные организации вносят авансовые платежи за соответствующий отчетный период, если их выручка от реализации не превышала 1 млн руб. в месяц либо 3 млн руб. в квартал. В случае превышения указанных ограничений налогоплательщик с месяца, следующего за месяцем, в котором такое превышение имело место, вносит ежемесячные авансовые платежи с учетом требований п. 6 ст. 286 НК РФ .Как следует из этой нормы, вновь созданные организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации, под которым следует понимать три полных месяца. При этом отсчет кварталов ведется с начала календарного года (абз. 2 п. 4 ст. 6.1 НК РФ ).

Поясним эти нормы права на примере, изложенном в Письме УФНС по г. Москве от 28.05.2009 № 16-15/053914 (поменяем только время действия - с 2008 года на 2014 год).

Пример 4

Коммерческая организация создана в апреле 2014 года. До августа 2014 года она не имела доходов, а в августе и сентябре доходы составили соответственно 500 000 руб. и 1 864 000 руб. В каком порядке организация будет вносить ежемесячные авансовые платежи по налогу на прибыль?

У организации, зарегистрированной в апреле 2014 года, обязанность по уплате ежемесячных авансовых платежей может возникнуть только

с IV квартала 2014 года, то есть с 1 октября указанного года. Учитывая, что в сентябре 2014 года (девять месяцев) доходы организации превысили 1 млн руб., в течение следующего отчетного периода (IV квартал) она обязана исчислять и уплачивать ежемесячные авансовые платежи в порядке, предусмотренном в п. 2 ст. 286 и п. 1 ст. 287 НК РФ .

- Форма декларации и Порядок ее заполнения утв. Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@

- Если 28-е число приходится на день, признаваемый выходным и (или) нерабочим праздничным днем, то в соответствии с п. 7 ст. 6.1 НК РФ срок уплаты переносится на ближайший следующий за ним рабочий день.

- Правила зачета (возврата) распространяются и на авансовые платежи (п. 14 ст. 78).

- Заявление целесообразнее подавать вместе с декларацией.

- Изменения внесены Федеральным законом от 23.07.2013 № 215-ФЗ.

- В письме, вероятно, допущена опечатка, в нем сказано: обязанность по уплате ежемесячных авансовых платежей может возникнуть с 1 октября 2008 года, то есть с III квартала 2008 года.

Потоки денег в виде налога на прибыль — весомые платежи, наполняющие федеральный и региональный бюджеты. Налоговый период по налогу на прибыль значителен - календарный год. Но государство не готово столько ждать, чтобы получить свою долю пирога. Поэтому в течение года законодатель предусмотрел уплату авансовых платежей по налогу. Да и для организации выплачивать налог частями легче.

Расчет авансовых платежей по прибыли на первый взгляд кажется простым. Но, во-первых, нужно обоснованно выбрать подходящий вариант расчета, закрепив его в учетной политике (поквартальный или из фактической прибыли). Во-вторых, у квартального расчета есть свои тонкости с авансовыми платежами, которые иногда ставят бухгалтера в тупик. Давайте подробно с этим разберемся в два подхода. В этой статье обсудим правила расчетов. на конкретных примерах сделаем расчеты и внесем нужные суммы в декларацию.

1. Кто платит авансы по прибыли

2. Виды авансовых платежей

3. Расчет авансовых платежей по прибыли за квартал

4. Ежемесячные авансы по прибыли исходя из расчетной прибыли за предыдущий квартал

5. Примеры расчета авансовых платежей по кварталам

6. Тонкости расчета авансовых платежей

7. Ежемесячные авансы по прибыли исходя из фактической прибыли

8. Авансовые платежи в декларации по прибыли

9. Сроки уплаты авансов по прибыли

Итак, идем по порядку.

1. Кто платит авансы по прибыли

Авансы по прибыли платят почти все налогоплательщики налога на прибыль. При этом не играет роли ни размер, ни характер деятельности компании, ни рассчитанная сумма налога.

Список тех, кто не платит авансовые платежи по налогу на прибыль, не велик. Такие организации прямо перечислены в НК РФ. Это такие бюджетные учреждения, как библиотеки, концертные организации, музеи, театры.

2. Виды авансовых платежей

Установлены 3 вида авансов по прибыли (статья 286 Налогового кодекса), которые можно условно назвать как:

- Квартальные платежи,

- Ежемесячные платежи, исходя из расчетной прибыли,

- Ежемесячные платежи, рассчитанные исходя из фактической прибыли, полученной организацией за месяц.

Данные по периодичности авансовых платежей и сдаче деклараций приведены в таблице 1.

Таблица 1

3. Расчет авансовых платежей по прибыли за квартал

Обычно расчет авансовых платежей по прибыли за квартал (квартальные авансовые платежи) не вызывает сложностей у бухгалтера. Нужно лишь знать основные правила:

- Право на уплату только квартальных авансовых платежей имеют организации, у которых выручка за предыдущие 4 квартала не превысила в среднем 15 миллионов рублей в квартал без НДС. Для недавно созданных организаций выручка от реализации не должна быть выше 5 миллионов рублей в месяц либо 15 миллионов рублей в квартал (Пример 1).

- Право на уплату только квартальных авансовых платежей есть и у некоторых других юридических лиц , перечисленных в п. 3 статьи 286 НК РФ - бюджетных и автономных учреждений, некоммерческих организаций, не имеющих дохода от реализации товаров (работ, услуг), участников простых товариществ и некоторых других.

- Авансы по прибыли за квартал считаются исходя из налоговой базы за отчетный период . Сумма к уплате получается как разница между рассчитанным авансом за отчетный период и авансом, определенным за предыдущий отчетный период (Пример 4).

Пример 1

Необходимо определить, имеет ли право компания уплачивать квартальные платежи, если выручка без НДС составила:

1 квартал 2017 года - 25 млн. руб.,

2 квартал 2017 года - 8,5 млн. руб.,

3 квартал 2017 года - 9, 5 млн. руб.,

4 квартал 2017 года - 29 млн. руб.,

Проверяется средняя выручка за 4 квартала.

Средняя выручка за 4 квартала = (25 + 8,5 + 9,5 + 29) / 4 = 18,0 млн. руб.

Вывод – с 1 квартала 2018 года организация обязана уплачивать ежемесячные платежи по налогу на прибыль.

4. Ежемесячные авансы по прибыли исходя из расчетной прибыли за предыдущий квартал

Правила для расчета ежемесячных авансовых платежей по каждому кварталу приведены в п.2 статьи 286 НК РФ.

Для простоты понимания воспользуемся формулами расчета, условно обозначив:

- АМn – ежемесячный авансовый платеж за n-ый квартал,

- АКn – квартальный авансовый платеж за n-ый квартал,

- n – номер квартала от 1 до 4.

Формулы для расчета авансовых платежей по прибыли по кварталам:

- Ежемесячный авансовый платеж в 1 квартале

АМ1 = АМ4 , где АМ4 месячный платеж 4 квартала предыдущего года,

- Ежемесячный авансовый платеж во 2 квартале

АМ2 = АК1 / 3 ,

- Ежемесячный авансовый платеж в 3 квартале

АМ3 = (АК2 — АК1) / 3 ,

- Ежемесячный авансовый платеж в 4 квартале

АМ4 = (АК3 — АК2) / 3 .

При подготовке декларации за отчетный период анализируется фактические данные, полученные за период. Если рассчитанный авансовый платеж за текущий квартал получается больше, чем уплаченные суммарные квартальные и ежемесячные платежи, то необходима доплата квартального авансового платежа на сумму разницы.

5. Примеры расчета авансовых платежей по кварталам

Пример 2

По декларации за полугодие ежемесячные авансовые платежи, подлежащие уплате в 3 квартале, составили по 10 тыс. руб. в месяц. По декларации за 9 месяцев рассчитанный авансовый платеж – 55 тыс. руб., квартальные платеж за прошлый квартал – 10 тыс.руб. Рассчитать квартальную доплату с учетом уплаченных ежемесячных авансовых платежей.

- — 10 — 3 * 10 = 15 тыс. руб.

Если вдруг суммы уплаченных авансов окажутся больше рассчитанных за отчетный период, то авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода (п. 1 статьи 287 НК РФ).

Но в Декларации указываются расчетные данные по ежемесячным авансовым платежам следующего периода.

Пример 3

По декларации за полугодие ежемесячные авансовые платежи, подлежащие уплате в 3 квартале, составили по 20 тыс. руб. в месяц. По декларации за 9 месяцев авансовый платеж – 50 тыс. руб., квартальные платеж за прошлый квартал – 10 тыс.руб. Определить, какие данные необходимо отразить в Декларации за 9 месяцев.

- – 10 – 3 * 20 = — 20 тыс. руб. – образовалась переплата.

Такую переплату отражают в строках 280,281 Листа 02 Декларации. Переплату можно зачесть в счет уплаты налога по итогам следующего отчетного (налогового) периода (п. 1 статьи 287 НК РФ).

6. Тонкости расчета авансовых платежей

1. Только в декларации за 9 месяцев определяются суммы авансовых платежей на 4 квартал текущего и 1 квартал следующего года (строки 320, 330, 340 Листа 02 Декларации).

Если при подготовке декларации за 9 месяцев лимит в 15 млн. руб. не был превышен, плановые ежемесячные платежи в декларации не отражаются.

Но если вдруг (как в нашем примере) по итогам декларации за год указанные лимит будет превышен, то мнению контролирующих органов плановые ежемесячные авансовые платежи должные быть отражены в декларации за 9 месяцев (Письмо Минфина РФ от 24.12.2012 N 03-03-06/1/716).

Из текста письма можно сделать вывод, что потребуется сдать уточненную декларацию за 9 месяцев. Иначе ФНС просто неоткуда узнать сумму ежемесячных авансовых платежей, которые организации нужно будет платить в 1 квартале.

Есть и другая точка зрения – уточненную декларацию за 9 месяцев не сдавать, отразить ежемесячные авансовые 1-го квартала платежи только в декларации за год. Но тогда мы нарушим положения п.5.11 Приказа ФНС России от 19.10.2016 N ММВ-7-3/572@, определяющего порядок заполнения декларации. Ведь в нем четко прописано, что строки 290-310 в декларации за налоговый период не заполняются.

2. При ведении учета в программе 1С необходимо отразить в настройках факт перехода на уплату ежемесячных авансовых платежей (Главное – Настройки налогов и отчетов – Налог на прибыль - Порядок уплаты авансовых платежей - выбрать «Ежемесячно по расчетной прибыли»).

3. В расчет строк 210 (220 и 230) входят как квартальные (строки 180 (190, 200)), так и ежемесячные (строки 290 (300, 310)) авансовые платежи, отраженных в декларации за прошлый отчетный период.

Пример расчета ежемесячных платежей смотрите в видео.

7. Ежемесячные авансы по прибыли исходя из фактической прибыли

В этом случае необходимо подать уведомление в ФНС о переходе на ежемесячные авансовые платежи от фактической прибыли. Уведомление подается на следующий год в срок не позднее 31 декабря текущего года.

При этом способе Декларация подается ежемесячно, аванс рассчитывается исходя из фактической прибыли за месяц.

В случае перехода на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли, отчетными периодами будут признаваться месяц, два месяца, три месяца и так далее до окончания календарного года (п. 2 ст. 285 НК РФ).

Расчет авансовых платежей по прибыли можно сделать по формуле:

АМ отчетного периода = Налоговая база отчетного периода x Ставка налога.

Каждый раз по окончанию отчетного периода определяется сумму к доплате:

АМ к доплате = АМ отчетный — АМ предыдущий.

8. Авансовые платежи в декларации по прибыли

Авансовые платежи в декларации по прибыли отражаются в строках:

- 180 (190, 200) – авансовые платежи за периоды 1 квартал, полугодие, 9 месяцев,

- 210 (220, 230) – авансовые платежи, отраженные в строках 180 (190, 200) за предыдущий отчетный период,

- 270, 271 (280, 281) – авансы к доплате (уменьшению) за отчетный период,

- 290 (300, 310) – ежемесячные авансовые платежи, которые необходимо оплатить в месяцах, следующих за отчетным периодом,

- 320 (330,340) – ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года (эти строки заполняются только в декларации за 9 месяцев).

Главное, что необходимо помнить, заполняя декларацию, – авансовые платежи отражаются начисленные, а не фактически оплаченные. Уплата авансовых платежей по прибыли в декларации никак не отражается. Заполнение декларации .

9. Сроки уплаты авансов по прибыли

Уплата авансовых платежей по прибыли должна осуществляться в сроки, установленные статьей 287 НК РФ:

- Квартальные авансовые платежи уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период – 28 апреля, 28 июля, 28 октября. Если крайняя дата приходится на выходной или праздничный день, оплата производится в первый рабочий день после выходного или праздничного дня.

- Сроки уплаты авансов по прибыли для организаций, уплачивающих ежемесячные авансовые платежи в течение отчетного периода, — не позднее 28-го числа каждого месяца этого отчетного периода.

- Сроки уплаты авансов по прибыли для организаций, уплачивающих ежемесячные авансовые платежи по фактически полученной прибыли , — не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Читайте и изучайте примеры расчетов и заполнение авансов в декларации. А если уже появились вопросы по теме — задавайте в комментариях!

Расчет авансовых платежей по прибыли — общие правила

Декларация по налогу на прибыль за первое полугодие 2018 года оформляется на бланке, утвержденном приказом ФНС РФ от 19.10.2016 № ММВ-7-3/ Рассмотрим пошаговую инструкцию ее заполнения, а также расскажем о сроках сдачи декларации в ИФНС.

Кто обязан представить декларацию по налогу на прибыль за 1 полугодие 2018 года

Данный отчет сдают налогоплательщики:

- на общей системе (ОСНО);

- налоговые агенты вне зависимости от применяемой системы налогообложения.

Декларация представляется в ФНС по месту учета юрлица (обособленного подразделения). Отчетный период может быть равен кварталу или месяцу.

Ежемесячно представляют отчет лишь те налогоплательщики, которые изъявили желание уплачивать налог по фактической прибыли. Все остальные компании отчитываются поквартально. При этом одни налогоплательщики уплачивают налог по итогам квартала при условии, что выручка за каждый квартал из последних 4-х не превысила 15 млн руб. (п. 3 ст. 286 НК РФ), а другие, выручка которых превышает этот лимит, - платят сначала ежемесячные авансы, а затем доплачивают налог по итогам квартала.

Все эти расчеты отображаются в декларации. Рассмотрим пошаговый алгоритм ее заполнения на примере.

Шаг 1: определяем состав декларации, обязательный к заполнению

Информация вносится в «прибыльную» декларацию нарастающим итогом. Следовательно, бланк за первое полугодие будет включать в себя сведения за 1 и 2 кварталы 2018 года.

Рассмотрим пример.

Компания ООО «Альянс» зарегистрировалась в апреле 2018 года. Для сдачи отчета за полугодие бухгалтер скачал . Рассмотрев структуру отчета, бухгалтер задался вопросом о том, какие именно листы необходимо заполнять.

Согласно правилам заполнения декларации, утвержденным приказом ФНС № ММВ-7-3/ , декларацию можно условно разделить на 2 блока:

- разделы, обязательные к заполнению;

- листы и приложения, заполняемые при наличии данных.

Обязательная часть декларации в схематичном виде выглядит так:

Даже если в отчетном периоде отсутствовали доходы и расходы, участвующие в определении налогооблагаемой прибыли, пустые листы из блока 1 обязательны к представлению в ФНС.

Листы и приложения из блока 2 включаются в состав декларации только при наличии данных: если информация для заполнения отсутствует, пустые страницы не прикладываются.

А теперь перейдем к заполнению 1-го блока декларации.

Шаг 2: заполняем титульный лист

В него вносим регистрационные сведения о компании. В целом его оформление стандартно и обычно не вызывает вопросов. Однако имеет смысл остановиться на кодах налогового периода.

В нашем примере бухгалтер при оформлении титульника за полугодие зафиксировал код 31 в соответствующем поле. Те, кто ежемесячно уплачивает авансы, исходя из фактической прибыли, покажут за 6 месяцев код 40. А консолидированная группа налогоплательщиков укажет здесь код 14.

Шаг 3: оформляем приложения к листу 02

В остальных строках бухгалтер проставил прочерк, т. к. данные для их заполнения отсутствуют.

Напомним основные требования к оформлению отчета:

- Все цифровые данные вносятся в полных рублях. Показатели более 50 копеек округляются, менее - отбрасываются.

- Каждая цифра вносится в одну ячейку соответствующего поля.

- Для отображения отрицательных значений в первом знакоместе фиксируется знак «-» (минус).

- Текстовые поля заполняются печатными заглавными буквами.

- При отсутствии информации в соответствующих полях ставится прочерк.

Потом бухгалтер перешел к оформлению приложения № 2 к листу 02. Для этого ему потребовалась информация о:

- Прямых затратах, связанных с покупкой и продажей товаров:

- материальных издержках, связанных с себестоимостью реализованных товаров;

- зарплате работников;

- страхвзносах в государственные фонды;

- амортизации по основным средствам.

- Внереализационных издержках - это все остальные расходы, не относящиеся к приобретению и реализации товаров.

Сведения о затратах бухгалтер сформировал исходя из положений учетной политики компании.

К налоговому учету принимаются исключительно обоснованные и подтвержденные корректно заполненными первичными документами затраты (ст. 252 НК РФ)

Шаг 4: заполняем лист 02

Лист 02 «прибыльной» декларации необходим для исчисления самого налога. В нем следует:

- отобразить информацию о доходах, перенеся ее из приложения 1 к листу 02;

- зафиксировать сведения о затратах, используя данные, указанные в приложении 2 к листу 02;

- исчислить величину налогооблагаемой базы, а также сумму налога.

Напоминаем, что в период с 2017 года по 2020 год ставка налога, перечисляемого в федеральный бюджет, составляет 3%, в региональный – 17%.

Продолжим пример:

Бухгалтер ООО «Альянс» зафиксировал следующие данные в листе 02:

| Строка | Показатель | Сумма (руб.) |

| 010 | Доходы | 2 350 890 |

| 030 | Расходы | 2 180 780 |

| 060 | Итого прибыль | 170 110 |

| 100 | База для налогообложения | 170 110 |

| 140 | Ставка налога, всего | 20% |

| 150 | В федеральный бюджет | 3% |

| 160 | В региональный бюджет | 17% |

| 180 | Сумма налога всего | 34 022 |

| 190 | В бюджет федерации | 5 103 |

| 200 | В бюджет субъекта РФ | 28 919 |

Налог в сумме 34 022 руб. ООО «Альянс» обязано перечислить разбивкой в соответствующие бюджеты. Поскольку фирма не перечисляла авансовые платежи, т. к. была зарегистрирована в апреле 2018 года, уменьшить величину налога к уплате не получится.

Шаг 5: заполняем Раздел 1

Для оформления данного листа бухгалтеру ООО «Альянс» следует выяснить:

- Свой код ОКТМО. Для этого можно воспользоваться сервисом « » на официальном сайте налогового ведомства.

- КБК для перечисления налога в соответствующие бюджеты. Актуальные КБК можно найти в приказе Минфина от 01.07.2013 № 65н.

Заполненный по приведенной выше инструкции образец декларации по налогу на прибыль ООО «Альянс» за полугодие 2018 года можно скачать .

Шаг 6: сдаем декларацию в ФНС

Представить отчет налоговикам необходимо до 28 числа месяца, идущего за отчетным периодом (кварталом или месяцем). При выпадении крайней отчетной даты на выходной или праздничный день срок переносится на ближайший за ней рабочий день (п. 7 ст. 6.1 НК РФ).

Срок представления полугодового отчета установлен на 28.07.2018. Но поскольку он выпадает на выходной день (субботу), крайняя дата для представления отчета переносится на понедельник 30.07.2018.

Срок сдачи декларации по налогу на прибыль за 2 квартал 2018 года – 30 июля 2018 года.

Декларацию можно представить:

- лично либо через представителя, действующего по доверенности;

- почтовым отправлением с описью;

- по телекоммуникационным каналам связи (ТКС), заверив электронно-цифровой подписью.

Если среднесписочный состав персонала превысил 100 человек, отправка возможна исключительно по ТКС. За нарушение способа передачи декларации в ФНС компанию оштрафуют на 200 руб. (ст. 119.1 НК РФ).

Если декларацию подать не вовремя по итогам отчетного периода (месяца или квартала), то фирму оштрафуют также на 200 руб., но по другой статье (п. 1 ст. 126 НК РФ). Блокировка счета, которая может применяться за опоздание с годовым отчетом, в данном случае не предусмотрена (письмо Минфина РФ от 19.08.2016 № 03-11-03/2/48777).

Напомним, что за несвоевременное представление годового отчета компанию ожидают:

- Штрафные санкции в сумме 5% от величины неперечисленного налога, указанного в декларации, за каждый месяц просрочки (полный и неполный), но не более 30% от указанной суммы и не менее 1 тыс. руб. (ст. 119 НК РФ).

- Блокировка расчетного счета при условии просрочки более 10 рабочих дней (подп. 1 п. 3 ст. 76 НК РФ).

Оплату налога следует осуществить также до 28 числа месяца, идущего за отчетным периодом. Крайний срок уплаты налога за полугодие, как и в случае с датой представления декларации, сдвигается на 30.07.2018. За просрочку платежа фирму ожидают пени в размере 1/300 от ставки рефинансирования ЦБ РФ за 1-й месяц и 1/150 ставки, начиная с 31 дня.

Разъяснения по налогу на прибыль, которые нужно учитывать при заполнении декларации за 2 квартал 2018 года

Налоговая сфера регулярно пополняется новыми разъяснениями чиновников - и полугодие 2018 года не стало исключением. Напомним о некоторых актуальных комментариях контролеров, которые могут повлиять на расчет налога на прибыль за этот период:

- Если у вас есть ОС, приобретенные в начале этого года, убедитесь, что вы правильно отнесли их к амортизационной группе. Дело в том, что в мае были внесены изменения в Классификатор ОС, требующие применения с 01.01.2018 (письмо Минфина РФ от 18.06.2018 № 03-03-20/41332).

- Еще один «амортизационный» нюанс - на этот раз касающийся амортизационной премии: даже если актив не значится в Классификаторе ОС по амортизационным группам, но его группу вы установили самостоятельно, используя техусловия или рекомендации производителя, премию можно применять (письмо Минфина от 24.05.2018 № 03-03-06/1/35167).

- Несмотря на то, что НМА - амортизируемое имущество, при доработке его первоначальную стоимость не увеличивайте. Расходы по доработке признавайте в составе прочих и списывайте равномерно в течение периода использования актива (письмо Минфина от 17.05.2018 № 03-03-06/1/33132).

- Если вы купили объект ОС с целью разобрать его на запчасти, которыми планируете отремонтировать другие ваши ОС, в амортизируемое имущество его не включайте, а относите на расходы по мере отпуска запчастей в ремонт. При этом порядок определения стоимости отдельных запчастей такого ОС вы можете разработать на свое усмотрение, однако должно соблюдаться условие экономической обоснованности (письмо ФНС от 02.04.2018 № СД-4-3/).

- Первичка, поступившая в электронном виде, признается в расходах на дату ее формирования (письмо Минфина от 30.05.2018 № 03-03-06/1/36756).

О других новшествах в исчислении налога на прибыль читайте в наших .

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

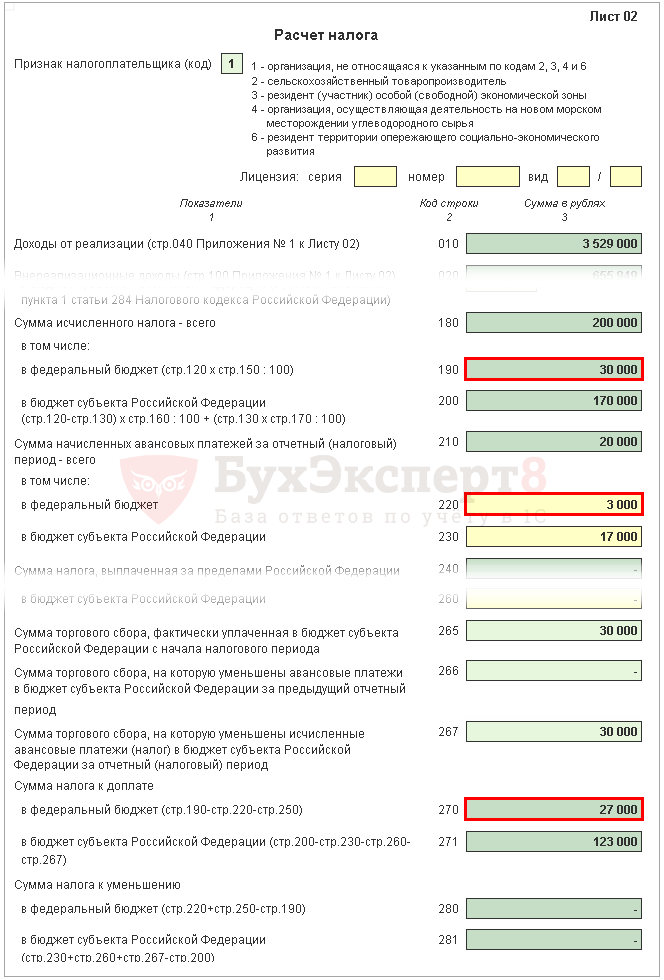

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

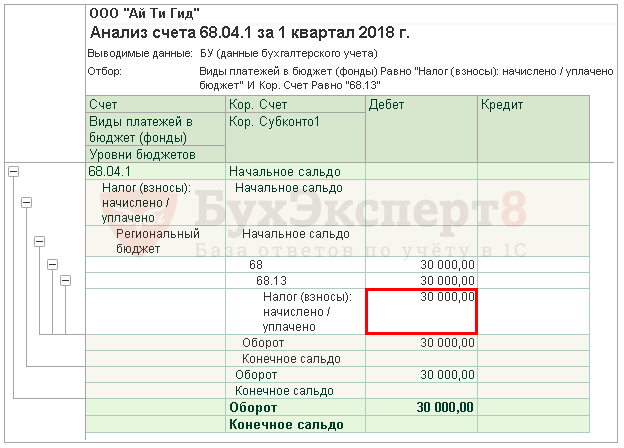

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

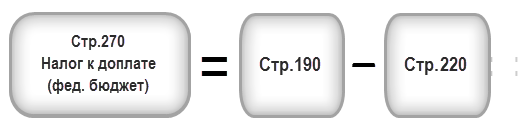

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

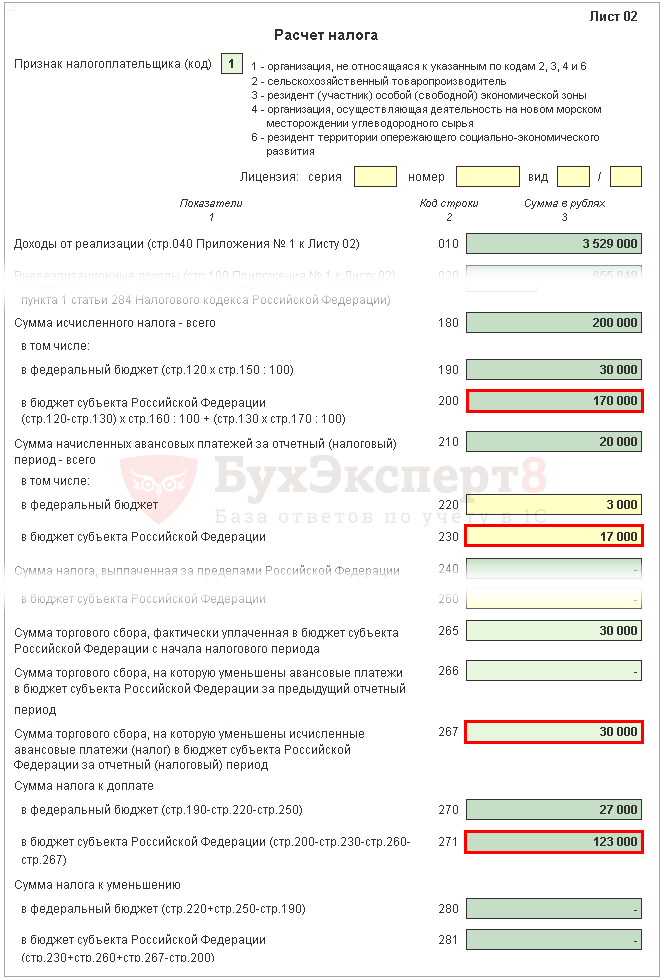

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

В 2019 году организации, у которых в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн рублей за квартал, могут отказаться от ежемесячных авансов по налогу за прибыль и считать платежи по итогам квартала.

Какими бывают авансовые платежи по налогу на прибыль?

Увеличение лимита позволило большему числу организаций рассчитывать авансовые платежи по налогу на прибыль по итогам квартала. Чем это хорошо для налогоплательщиков — рассмотрим на примере, но сначала вспомним, какими бывают авансовые платежи по налогу на прибыль.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют и уплачивают авансовые платежи одним из способов:

- по итогам 1 квартала, полугодия и 9 месяцев, а также авансовыми платежами в каждом месяце квартала (п.2 ст. 286 НК РФ).

- по итогам 1 квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей. Этот способ п. 3 ст. 286 НК РФ разрешено применять только организациям, у которых выручка за предыдущие четыре квартала не превысила в среднем 15 млн рублей за квартал.

Кроме того, организация может перейти на ежемесячные авансовые платежи, исходя из фактически полученной прибыли. Это разрешено сделать добровольно с начала календарного года, для этого нужно уведомить налоговый орган до 31 декабря. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли , рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Посчитаем для условного ООО «Ананасы в шампанском» авансовые платежи каждым из способов, а затем сравним результаты. Доходы и расходы в целях налогообложения определяются методом начисления. Налоговая база по налогу на прибыль представлена нарастающим итогом с начала года.

Как рассчитать авансовые платежи по итогам квартала

Сумма квартального авансового платежа по итогам отчетного периода определяется по фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода — квартала, полугодия, девяти месяцев. При этом учитываются авансовые платежи, ранее уплаченные в налоговом периоде.

Пример 1: рассчитаем для ООО «Ананасы в шампанском» квартальные авансовые платежи за 2019 год:

- по итогам 1 квартала: 90 тысяч рублей × 20% = 18 тысяч рублей.

- по итогам полугодия получен убыток в 40 тысяч рублей, поэтому в соответствии с п. 8 ст. 274 НК РФ налоговая база равна нулю, как и квартальный авансовый платеж. В бюджет ничего не перечисляется, а сумма квартального авансового платежа по итогам I квартала считается переплатой по налогу.

- по итогам 9 месяцев: 150 тысяч рублей × 20% = 30 тысяч рублей. Если переплата, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (п. 1 ст. 287 , п. 14 ст. 78 НК РФ). Следовательно, сумма к доплате в бюджет: 30 тысяч рублей − 18 тысяч рублей = 12 тысяч рублей.

Как рассчитать ежемесячные авансовые платежи

Важно: если в течение текущего квартала организация получает меньше прибыли или даже убыток, это не освобождает ее от уплаты ежемесячных авансовых платежей. Они признаются переплатой, которую можно вернуть на расчетный счет, зачесть в счет следующих платежей или направить на погашение других налогов (в федеральной и региональной части).

Пример 2: посчитаем авансовые платежи, которые перечислит ООО «Ананасы в шампанском» в 2019 году с учетом ежемесячных авансовых платежей:

- платежи в январе, феврале и марте 2019 года равны ежемесячному авансовому платежу, который уплачивался в IV квартале предыдущего года:

(620 тысяч рублей × 20% − 350 тысяч рублей × 20%) / 3 = 18 тысяч рублей в месяц.

- Авансовый платеж по фактическим итогам I квартала составил 18 тысяч рублей. Образовалась переплата по налогу: (18 тысяч рублей × 3 − 18 тысяч рублей) = 36 тысяч рублей.

Ежемесячный авансовый платеж во 2 квартале текущего года равен: 18 тысяч рублей / 3 = 6 тысяч рублей. В счет этих платежей организация зачла переплату, но даже с учетом этого по итогам 2 квартала осталась переплата:

(36 тысяч рублей − 6 тысяч рублей × 3) = 18 тысяч рублей.

- в июле, августе и сентябре организация не перечисляла платежи, поскольку разница между квартальным и авансовыми платежами за полугодие и 1 квартал 2019 года была отрицательной.

Квартальный авансовый платеж за 9 месяцев составил 30 тысяч рублей. Часть организация закрыла переплатой, а остаток доплатила в бюджет:

(30 тысяч рублей − 18 тысяч рублей) = 12 тысяч рублей.

- для этого варианта можно уже посчитать платежи, подлежащие уплате в октябре, ноябре и декабре 2019 года и 1 квартале следующего года:

(30 тысяч рублей − 0 рублей) / 3 = 10 000 рублей.

График платежей и выводы

С учетом сроков, указанных в п. 1 ст. 287 НК РФ , составим график платежей для ООО «Ананасы в шампанском»:

|

Авансовые платежи только по итогам квартала |

Авансовые платежи по итогам квартала с ежемесячными платежами |

|

|

2 тысячи рублей доплаты за 2018 год + 18 тысяч рублей |

||

|

18 тысяч рублей |

||

| 56 тысяч рублей (по итогам IV квартала 2018 года: 900 тысяч рублей × 20% − 124 тысячи рублей) |

18 тысяч рублей |

|

|

18 тысяч рублей |

зачтена переплата |

|

|

зачтена переплата |

||

|

зачтена переплата |

||

|

12 тысяч рублей |

12 тысяч рублей + 10 тысяч рублей |

|

|

10 тысяч рублей |

||

|

10 тысяч рублей |

Налогоплательщику выгоднее платить авансовые платежи по итогам истекшего квартала: по сути, их платят по реальной прибыли, а не «вперед». Ежемесячные же авансовые платежи — действительно плата вперед из тех денег, которые можно было бы пустить в оборот. Это особенно ощущается, когда был хороший результат по итогам 9 месяцев, а потом снижение прибыли или даже убыток: организация все равно должна перечислять авансовые платежи, к тому же рассчитанные по «прибыльным» периодам.

Возвращаясь к обсуждаемой новости: будет ли организация уплачивать ежемесячные авансовые платежи или может ограничиться платежами по итогам квартала — зависит от средней величины выручки за истекшие 4 квартала. Вспомним, как ее посчитать.

Порядок расчета средней величины доходов

В расчет принимаются доходы от реализации товаров, работ, услуг и имущественных прав, указанные в ст. 249 НК РФ . Внереализационные доходы и доходы, перечисленные в ст. 251 НК РФ , не учитываются. Выручка от реализации берется без НДС и акцизов.

Средняя величина доходов от реализации за предыдущие четыре квартала — это сумма доходов от реализации за каждый из предыдущих четырех кварталов, идущих подряд, деленная на четыре. Если она превысит лимит, со следующего квартала организация уплачивает ежемесячные авансовые платежи. Этот лимит подняли еще в 2016 году с 10 до 15 млн рублей.

Пример 3: посмотрим, обязано ли ООО «Ананасы в шампанском» уплачивать ежемесячные авансовые платежи в течение 1, 2 и 3 кварталов 2019 года.

- Для I квартала берутся доходы, полученные в 1 - 4 кварталах 2018 года: (8,5 млн. руб. + 9,5 млн руб. + 10,75 млн. руб. + 11,75 млн. руб.) = 40,5 млн. руб.

40,5 млн. руб. / 4 = 10,125 млн. руб. Это меньше, чем 15 млн руб., значит, в I квартале организация не обязана уплачивать ежемесячные авансовые платежи. И если в 4 квартале 2018 года доходы от реализации не превысят 28,5 млн. рублей, с начала 2019 года компания продолжит платить авансовые платежи по итогам квартала.

Вновь созданным организациям

Вновь созданные организации уплачивают авансовые платежи за соответствующий отчетный период при условии, если выручка от реализации не превышала 5 миллионов рублей в месяц либо 15 миллионов рублей в квартал. Соответственно, правом на ежеквартальные платежи пользуется намного больше компаний.

Рассчитывайте налог на прибыль с помощью онлайн-сервиса Контур.Бухгалтерия. Здесь вы можете легко вести бухучет, рассчитывать зарплату, платить налоги, афтоматически формировать отчетность и отправлять ее онлайн.