Жаропонижающие средства для детей назначаются педиатром. Но бывают ситуации неотложной помощи при лихорадке, когда ребенку нужно дать лекарство немедленно. Тогда родители берут на себя ответственность и применяют жаропонижающие препараты. Что разрешено давать детям грудного возраста? Чем можно сбить температуру у детей постарше? Какие лекарства самые безопасные?

Расчёт коэффициента финансового риска

Коэффициент финансового риска рассчитывается как отношение заёмного капитала к собственному и показывает, сколько заёмных средств привлечено на 1 руб. вложенных в активы собственных средств.

Вывод: в 2012 году предприятие более независимо от заёмных средств.

По рассчитанным показателям формируем итоговую таблицу 2.

Таблица 2

Расчёт показателей ликвидности баланса

Баланс считается ликвидным, если его состояние позволяет за счёт быстрой реализации средств по активу показывать срочные обязательства по пассиву. При этом актив и пассив баланса разделяется на 4 группы:

ГРУППА А1- включает в себя наиболее ликвидные активы. Состоит из денежных средств и краткосрочных финансовых вложений.

ГРУППА А2- включает быстро реализуемые активы, для обращения которых в наличные средства требуется короткое время. К ним относятся товары отгруженные, дебиторская задолженность со сроком погашения до 12 месяцев. Ликвидность этой группы зависит от спроса на продукцию, её конкурентоспособности. форм расчёта, своевременности отгрузки и т.д.

ГРУППА А3- медленно реализуемые активы. К ним относятся производственные запасы, незавершённое производство, готовая продукция и товары, для превращения которых в денежную наличность, требуется значительный срок.

ГРУППА А4- трудно реализуемые активы. К ним относятся основные средства. долгосрочные финансовые вложения.

В пассиве баланса также выделяют 4 группы:

ГРУППА П1- наиболее срочные обязательства, которые необходимо погасить в течение текущего месяца(кредиторская задолженность)

ГРУППА П2- среднесрочные обязательства со сроком погашения до 1 года(займы и кредиты)

ГРУППА П3- долгосрочные обязательства (долгосрочные кредиты банка 5-10 лет).

ГРУППА П4- собственный капитал, находящийся в распоряжении организации.

Баланс считается абсолютно ликвидным, если А1?П1, А2?П2, А3? П3, А4? П4.

Результаты расчёта введём в таблицу.

Таблица 3

|

Предыдущий период |

Отчётный период |

Группа активов |

Предыдущий период |

Отчётный период |

|

2011год 2012год

А1> П1 А1> П1

А2>П2 А2> П2

А3> П3 А3> П3

А4< П4 А4< П4

Вывод: Баланс считается ликвидным, так как у предприятия хватает средств на погашение обязательств.

1) Коэффициент текущей ликвидности(коэффициент покрытия)-характеризует общую оценку ликвидности активов и показывает, в какой степени текущие кредиторские обязательства обеспечиваются текущими активами. Так как предприятие погашает краткосрочные обязательства в основном за счёт текущих активов, то, следовательно, если текущие активы превышают по величине текущие обязательства, предприятие рассматривается как успешно функционирующее.

Вывод: >1, следовательно, предприятие покрывает текущими активами свои обязательства. Предприятие более успешно функционировало в 2011 году.

2) Коэффициент быстрой ликвидности (срочной ликвидности) - является промежуточным коэффициентом и показывает, какую часть можно погасить текущими активами за минусом запасов. Рассчитывается по формуле:

Вывод: В соответствии с полученными коэффициентами быстрой ликвидности, предприятие эффективнее функционировало в 2011 году.

3) Коэффициент абсолютной ликвидности - показывает, какая часть краткосрочных обязательств может быть, при необходимости погашена немедленно. Определяется отношением наиболее ликвидных активов к краткосрочным обязательствам. Этот коэффициент является наиболее жёстким критерием платежеспособности предприятия.

Вывод: В соответствии с полученными коэффициентами абсолютной ликвидности, предприятие являлось более платёжеспособным в 2011 году.

Расчёты показателей представим в таблице 4

Таблица 4

Так как значения полученных показателей больше. чем рекомендуемые значения, то можно сделать вывод о том, что финансовые средства предприятия использовались неэффективно.

Страница 4

Коэффициент финансового риска (коэффициент задолженности, соотношения заемных и собственных средств, рычага) - это отношение заемных средств к собственным средствам. Он показывает, сколько заемных средств предприятие привлекло на рубль собственных.

где Кфр - коэффициент финансового риска;

ЗС - заемные средства (стр. 590+стр.690);

СС - собственные средства (стр. 490).

Оптимальное значение этого показателя, выработанное западной практикой - 0,5. Считается, что если значение его превышает единицу, то финансовая автономность и устойчивость оцениваемого предприятия достигает критической точки, однако все зависит от характера деятельности и специфики отрасли, к которой относится предприятие .

Кфр нач 2009 = = 2

Кфр кон 2009 = = 1,8

Анализируя полученные значения коэффициента соотношения собственного и заемного капитала, можно сделать вывод, что в рассматриваем периоде наблюдается тенденция к снижению данного показателя. Так если в начале 2009 года коэффициент соотношения собственного и заемного капитала составлял 2, то к концу 2009 года коэффициент соотношения собственного и заемного капитала снизился до 1,8.

Коэффициент финансовой устойчивости Кфу:

Значение данного коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время. Нормальным считается значение этого коэффициента 0,7-0,8 .

Кфу нач 2009 = = 0,3

Кфу кон 2009 = = 1,2

Таким образом, проведенный анализ свидетельствует о неустойчивом финансовом положении ООО «АВН».

Для оценки финансовых результатов предприятия большое значение имеет оценка рентабельности использования имеющихся в его распоряжении средств.

Проведем расчет и анализ рентабельности ООО «АВН»

Коэффициенты оценки рентабельности (прибыльности) характеризует способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности, и определяют общую эффективность использования активов и вложенного капитала .

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации до выплаты процентов и налогов к сумме затрат по реализованной продукции:

Рз = *100%, (7)

где Рз - рентабельность затрат;

Прп - прибыль от реализации до выплаты процентов и налогов;

Зрп - сумма затрат по реализованной продукции.

Рентабельность продукции показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию.

Рз 2008 = *100%= -8%

Рз 2009 = *100%= 15%

Рентабельность продаж (товарооборота) характеризует эффективность производственной коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Данный показатель определяется по следующей формуле:

Рт = *100%, (8)

где П - прибыль предприятия в рассматриваемом периоде;

Тоб - размер товарооборота предприятия в рассматриваемом периоде .

Рт 2008 = *100%=6%

Рт 2008 = *100%= 11%

Коэффициент рентабельности всех используемых активов или коэффициент экономической рентабельности (Ра). Он характеризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу. Расчет этого показателя осуществляется по формуле:

Другие материалы

Понятие теневой экономики

Теневая экономика является сегодня составным элементом любой хозяйственной системы, но пока еще всесторонне не исследована. Изучая общие закономерности экономики, экономическая теория не заостряет внимание на проблемах теневой экономики: она ею либ...

Состав, структура, движение, состояние основных фондов, обеспеченность

основными фондами и эффективность их использования

Состав и структура основных средств Нагорского РАЙПО показана в таблице 2.

Таблица 2. Состав и структура основных средств Нагорского РАЙПО.

Виды фондов

2006г.

2007г.

2008г.

тыс. руб.

%

тыс. руб.

%

тыс. руб.

% ...

Коэффициент финансового риска — один из показателей экономической устойчивости компании на текущий момент. Это соотношение к собственным средствам фирмы. Иными словами, здесь подразумевается общая сумма кредитных задолженностей предприятия, поделенная на фактическое значение собственного . Итоговая цифра и является коэффициентом финансового риска.

Для чего нужен расчет КФР

- Для расчета льготной налоговой ставки, если предприятие имеет право на послабления в налогообложении.

- Как определяющий фактор экономической целесообразности сотрудничества для потенциальных кредиторов (инвесторов) бизнес-направления.

- Для определения фактической жизнеспособности предприятия, прогноза динамики дальнейшего развития.

Говоря об определенной цифре, КФР считается критическим в приближении к единице и наиболее оптимальным при стремлении к нулю. Динамика изменений КФР должна планомерно приближаться к нулевому значению от триместра к триместру. И если это происходит, предприятие можно считать условно успешным.

Только в этом случае организация может смело рассчитывать:

- На привлечение дополнительных кредитов на дальнейшее развитие.

- На партнерскую заинтересованность в долгосрочном сотрудничестве от других бизнес-структур.

- На перспективу скорейшего и успешное планомерное погашение прежних долговых обязательств.

Нестабильность КФР — показатель гибели компании?

При экономической правильности работы фирмы, КФР постоянно «тает». Но резкое увеличение показателя — это не всегда крах компании. Такое происходит и при единовременном пополнении бюджета компании средствами инвесторов. Так КФР может внезапно вырасти до единицы и более. Это не страшно, если после распределения чужеродных траншей вновь устанавливается «тающая» динамика КФР.

Начало необъяснимого роста КФР — тревожный звонок для организации. Зачастую это происходит при неправильном перераспределении финансовых потоков вновь пришедшим в компанию управленцем. В этом случае требуется срочный аудит фирмы во избежание абсолютного краха. Следует понимать, что рост КФР происходит в геометрической прогрессии. И с определенного момента компания будет иметь обреченные позиции.

Фиктивный КФР как способ выжить

Это абсолютно надуманная цифра, призванная пустить пыль в глаза партнерам, выставляя напоказ свое псевдо успешное состояние. Применяется нечасто. Как правило, компания-обманщик находится в критической ситуации и надеется улучшить свое положение за счет присоединения к более крупному игроку своего же бизнес-сегмента. Схема срабатывает в единичных случаях, если управленец имеет внушительный опыт кризисного реагирования. В остальных случаях происходит быстрое поглощение слабой компании сильным партнером с полным присвоением им активов, баз данных и всей фактической собственности бывшего партнера. Это нечасто заканчивается полюбовно для бывших учредителей фирмы-обманщика. Однако, схема не так уж и плоха, например,

где стр.1400 , стр.1500 , стр.1300 - строки Бухгалтерского баланса (форма №1).

Коэффициент финансового риска - схема

Коэффициент финансового риска - что показывает

Показывает долю собственного капитала компании в активах. Чем выше этот показатель, тем больше предпринимательский риск организации. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов.

Компанию, большую часть пассивов которой составляют заемные средства, называют финансово зависимой, коэффициент капитализации такой компании будет высоким. Компания, финансирующая собственную деятельность своими средствами, финансово независима, коэффициент капитализации низкий.

Этот коэффициент важен для инвесторов, рассматривающих данную компанию как вложение средств. Их привлекают компании с преобладанием собственного капитала. Однако доля заемных средств не должна быть слишком низкой, так как это уменьшит долю их собственной прибыли, которую они получат в виде процентов.

Страница была полезной?

Синонимы

Еще найдено про коэффициент финансового риска

-

Коэффициент финансового риска Коэффициент финансового риска - показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности - Разработка методики оценки финансовой устойчивости организаций отрасли обрабатывающей промышленности

Значение коэффициента А Предприятие полностью покрывает денежными средствами краткосрочные обязательства финансовый риск отсутствует наблюдается устойчивый рост - Взаимосвязь финансовых рисков и показателей финансового положения страховой компании

Таким образом можно предположить что кредитные риски обратно связаны с ликвидностью а рыночные риски положительно связаны с данным показателем 6 Коэффициент финансового потенциала Для факторного анализа финансового потенциала - Анализ средневзвешенной стоимости инвестированного капитала в системе анализа цепочки создания стоимости

Так стоимость источников капитала зависит от уровня рискованности компании в частности стоимость собственного капитала зависит от уровня операционного и финансового риска учитываемого при расчете коэффициента бета Стоимость заемного капитала зависит от уровня финансового маркетингового - Операционный, финансовый и налоговый леверидж: трактовка и соотношение

DFL Финансовый леверидж имеет прямую связь с финансовым риском и обратную с финансовой устойчивостью Среди коэффициентов финансовой устойчивости имеются показатели отражающие покрытие постоянных - Оценка рыночной и финансовой устойчивости предприятия

Коэффициент финансового левериджа или коэффициент финансового риска отношение заемного капитала к собственному капиталу Кф л ЗК СК К2015 78084 - Влияние МСФО на результаты анализа финансового положения ПАО «Ростелеком»

Коэффициент концентрации заемного капитала 0,3-0,5 0,556 0,644 0,088 0,522 0,553 0,031 3 Коэффициент капитализации финансового риска 0,5 1,254 1,808 0,554 1,093 1,237 0,144 4 Коэффициент финансирования > - Актуальность коэффициентного метода оценки финансовой устойчивости

Коэффициентом при помощи которого измеряется доля заемных средств используемых компанией кредиты обязательства и заимствования по отношению к собственному капиталу является коэффициент финансового риска левереджа и рассчитывается по формуле Кфр ЗК СК 4 По мнению многих - Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный

Если значение показателя меньше 1, то предприятие не сможет в полном объеме рассчитаться с внешними инвесторами повышается степень финансового риска Коэффициент обеспеченности собственными оборотными средствами Кобесп СОС или доля собственного капитала в оборотных - Факторы специфических рисков компаний при оценке премии за эти риски на развивающихся рынках капитала

Примерами подобных индикаторов могут служить такие показатели как например факторы риска в области финансовой стабильности компании -финансовый рычаг и коэффициент покрытия процентов операционной стабильности бизнеса - Анализ долгосрочных финансовых решений корпорации на основе консолидированной отчетности

Уровень финансового рычага 1,08 1,05 Риск ликвидности Коэффициент текущей ликвидности 1,18 1,37 Коэффициент покрытия процентов 12,78 - Формирование многофакторного критерия оценки инвестиционной привлекательности организации

На взгляд авторов к финансовым факторам также относится коэффициент системного риска связанный с вложениями в акции анализируемой компании Для - Кредитная политика предприятия: переход к системному управлению

Таблица 8. Алгоритм расчета показателей оценки финансового риска дебитора Показатели финансового состояния Алгоритм расчета Коэффициент абсолютной ликвидности K абс а А 1 - Оценка экономического риска на основе финансовых коэффициентов

Потери от экономического риска могут носить самый различный характер Они могут выступать в виде материальных денежных потерь потерь... Данная методика основывается только на расчетах финансовых коэффициентов оценке их значений и состоит из 12 этапов 1. Расчет и оценка финансовых - Модель оценки кредитного риска корпоративных кредитозаемщиков на основе фундаментальных финансовых показателей

Преимуществом данной модели является возможность получить количественную оценку кредитного виде вероятности возникновения у компании финансовой неустойчивости Каждому показателю кредитного риска компании соответствует определенное значение регрессионного коэффициента Общий показатель кредитоспособности - Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации

Первоначально необходимо провести анализ структуры источников организации и оценить степень финансовой устойчивости и финансового риска На основе вспомогательных данных был проведен анализ некоторых коэффициентов табл 6 Таблица 6 - - Модель оценки капитальных активов как инструмент оценки ставки дисконтирования

Во-вторых более высокое значение финансового рычага повышает дисперсию чистой прибыли и соответственно повышает риски которые несет на себе инвестор С учетом финансового рычага коэффициент бета равен 4 Bi - Анализ реализации процедуры банкротства и пути финансового оздоровления сельскохозяйственных организаций оренбургской области

В рамках современной методологии анализа финансового состояния выделяют следующие методические подходы к системе показателей выявляющих риск банкротства Коэффициент финансовой независимости и коэффициент финансовой независимости в отношении формирования запасов и затрат - Финансовая безопасность компании: аналитический аспект

Если в 2012 г этот коэффициент был уверенно оптимальным то тенденция за два года изменила ситуацию и риск финансовой безопасности -

Показателями уровня финансового риска служат коэффициент финансового левериджа Кфл и уровень финансового левериджа Уфл характеризующий процентное изменение чистой

Рассмотрим финансовый риск, его виды (кредитный, рыночный, операционный и риск ликвидности), современные методы его оценки и анализа и формулы расчета.

Финансовый риск предприятия. Определение и экономический смысл

Финансовый риск предприятия – представляет собой вероятность возникновения неблагоприятного исхода, при котором предприятие теряет или недополучает части дохода/капитала. В настоящее время экономическая суть деятельности любого предприятия заключается в создании дохода и увеличении его рыночной стоимости для акционеров/инвесторов. Финансовые риски являются базовыми при влиянии на результат финансово-хозяйственной деятельности предприятия.

И для того чтобы предприятие могло снизить негативное влияние финансовых рисков разрабатываются методы оценки и управления его размером. Основной постулат, выдвинутый Нортоном и Капланом, лежащий в основе управления рисками, заключается в том, что можно управлять только тем, что можно количественно измерить. Если мы не можем измерить или привести какой-либо экономический процесс, то не сможем им управлять.

Финансовый риск предприятия виды и классификация

Процесс любого анализа и управления заключается в выделении и классификации существующих рисков инвестиционного проекта/предприятия/активов и т.д. В статье мы больший акцент будем делать на оценку финансовых рисков предприятия, но многие из рисков присутствуют и в других экономических объектах. Поэтому первоначальной задачей перед каждым риск-менеджером стоит формулирование угроз и рисков. Рассмотрим основные виды финансовых рисков, которые выделяются в практике финансового анализа.

| Виды финансовых рисков | Описание видов риска |

| Кредитный риск (Credit Risk) | Оценка кредитного риска через расчет вероятности невыполнения обязательств контрагентов по отношению к кредитору по выплате процентов по займу. Кредитный риск включает в себя кредитоспособности и риск банкротства предприятия/заемщика |

| Операционный риск (Operation Risk) | Непредвиденные потери компании вследствие технических ошибок и сбоев, умышленных и случайных ошибок персонала |

| Риск ликвидности (Liquidity Risk) | Платежеспособность предприятия – невозможность расплатиться в полном объеме перед заемщиками за счет денежных средств и активов |

| Рыночный риск (Market Risk) | Вероятность негативного изменения рыночной стоимости активов предприятия в результате воздействия различных макро, мезо и микро факторов (процентные ставки ЦБ РФ, валютные курсы, стоимость и т.д.) |

Общие подходы в оценке финансовых рисков

Все подходы оценки финансовых рисков можно разделить на три большие группы:

- Оценка вероятности возникновения. Финансовый риск как вероятность возникновения неблагоприятного исхода, потери или ущерба.

- Оценка возможных убытков при том или ином сценарии развития ситуации. Финансовый риск как абсолютный размер потерь возможного неблагоприятного события.

- Комбинированный подход. Оценка финансового риска, как вероятность возникновения, так и размера потерь .

На практике, чаще всего используют комбинированный подход, потому что он дает не только вероятность возникновения риска, но и возможный ущерб для финансово-хозяйственной деятельности предприятия, выраженный в денежном эквиваленте.

Алгоритм оценки финансовых рисков предприятия

Рассмотрим типовой алгоритм для оценки финансовых рисков, который состоит из трех частей. Во-первых, анализ всех возможных финансовых рисков и выбор наиболее значимых рисков, которые могут оказать существенное воздействие на финансово-хозяйственную деятельность организации. Во-вторых, определяется метод расчета того или иного финансового риска, который позволяет количественно/качественно формализовать угрозу. На последнем этапе происходит прогнозирование изменения размера потерь/вероятность при различных сценариях развития предприятия, и разрабатываются управленческие решения для минимизации негативных последствий.

Влияние финансовых рисков на инвестиционную привлекательность предприятия

Инвестиционная привлекательность предприятия представляет собой совокупность всех показателей, определяющих финансовое состояние предприятия. Повышение инвестиционной привлекательности позволяет привлечь дополнительные средства/капитал для увеличения технологического потенциала, инновационного, кадрового, производственного. Интегральным показателем инвестиционной привлекательности выступает критерий экономической добавленной стоимости EVA (Economic Value Added) , который показывает абсолютное превышение операционной прибыли над стоимостью инвестиционного капитала. Данный показатель является одним из ключевых показателей в системе стратегического управления предприятия – в системе управления стоимостью (VBM, Value Based Management). Формула расчета экономической добавленной стоимости имеет следующий вид:

![]()

EVA (Economic Value Added) – показатель экономической добавленной стоимости, отражающий инвестиционную привлекательность предприятия;

NOPAT (Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей;

WACC (Weight Average Cost of Capital) – показатель средневзвешенной стоимости капитала предприятия. И рассчитывается как норма дохода, которую планирует получить собственник предприятия на вложенный собственный и заемный капитал;

CE (Capital Employed) – использованный капитал, который равен сумме постоянных активов и оборотного капитала, задействованного в деятельности предприятия (Fixed Assets + Working Capital ).

Так как средневзвешенная стоимость капитала предприятия состоит из стоимости заемного и собственного капитала, то уменьшение финансовых рисков предприятия, позволяет уменьшить стоимость заемного капитала (процентные ставки по кредитам), тем самым увеличить значение экономической добавленной стоимости (EVA) и инвестиционную привлекательность предприятия. На рисунке ниже показана схема управления финансовыми рисками и инвестиционной привлекательности.

Методы оценки финансовых рисков

Для того чтобы управлять рисками необходимо их оценить (измерить). Рассмотрим классификацию методов оценки финансовых рисков предприятия, выделим их преимущества и недостатки, представленные в таблице ниже. Все методы можно разделить на две большие группы.

Итак, разберем более подробно количественные методы оценки финансовых рисков предприятия.

Методы оценки кредитных рисков предприятия

Составляющим финансового риска предприятия является кредитный риск. Кредитный риск связан с возможностью предприятия вовремя и в полном объеме не расплатиться по своим обязательствам/долгам. Данное свойство предприятия называют еще кредитоспособностью. Крайняя стадия потери кредитоспособности называется риск банкротства, когда предприятие полностью не может погасить свои обязательства. К методам оценки кредитного риска относят следующие эконометрические модели диагностики риска:

Оценка кредитных рисков по модели Э. Альтмана

Модель Альтмана позволяет оценить риск возникновения банкротства предприятия/компании или снижение ее кредитоспособности на основе дискриминантной модели, представленной ниже:

Z – итоговый показатель оценки кредитного риска предприятия/компании;

К 1 – собственные оборотные средства/сумма активов;

К 2 – чистая прибыль/сумма активов;

К 3 – прибыль до налогообложения и выплаты процентов/сумма активов;

К 4 – рыночная стоимость акций/заемный капитал;

К 5 – выручка/сумма активов.

Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска, представленными в таблице ниже.

Следует заметить, что данная модель может быть применена только для предприятий, которые имеют обыкновенные акции на фондовом рынке, что позволяет адекватно рассчитать показатель К 4 . Снижение кредитоспособности увеличивает суммарный финансовый риск компании.

Оценка кредитных рисков по модели Р. Таффлера

Следующая модель оценки кредитных рисков предприятия/компании – модель Р.Таффлера, формула расчета которого следующая:

Z Taffler – оценка кредитного риска предприятия/компании;

К 1 – показатель рентабельности предприятия (прибыль до уплаты налога/текущие обязательства;

К 2 – показатель состояния оборотного капитала (текущие активы/общая сумма обязательств);

К 3 – финансовый риск предприятия (долгосрочные обязательства/общая сумма активов);

К 4 – коэффициент ликвидности (выручка от продаж/сумма активов).

Полученное значение кредитного риска необходимо сопоставить с уровнем риска, который представлен в таблице ниже.

| Критерий Таффлера | |

| >0,3 | Низкий уровень риска |

| 0,3 – 0,2 | Умеренный риск |

| <0,2 | Высокий риск |

Оценка кредитных рисков по модели Р. Лиса

В 1972 году экономист Р.Лис предложил модель оценки кредитных рисков для предприятий Великобритании, формула расчета которой следующая:

К 1 – оборотный капитал/сумма активов;

К 2 – прибыль от реализации / сумма активов;

К 3 – нераспределенная прибыль / сумма активов;

К 4 – собственный капитал / заемный капитал.

Для того чтобы определить уровень кредитного риска необходимо рассчитанный критерий Лиса сопоставить с уровнем риска, представленным в таблице ниже.

| Критерий Лиса | Кредитный риск (вероятность банкротства) |

| >0,037 | Низкий уровень риска |

| <0,37 | Высокий уровень риска |

Методы оценки операционных рисков

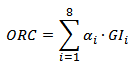

Одним из видов финансового риска являются операционные риски. Рассмотрим метод оценки операционных рисков для компаний банковского сектора. По базовой методики (BIA ) оценки операционных рисков (Operational Risk Capital, ORC ) финансовой организации рассчитывают резерв, который следует выделить ежегодно для покрытия данного риска. Так в банковском секторе берется риск равный 15%, то есть каждый год банки должны резервировать 15% от среднего годового валового дохода (Gross Income, GI ) за последние три года. Формула расчета операционного риска для банков будет иметь следующий вид:

Операционный риск = α х (Средний валовый доход);

α – коэффициент установленный Базельским комитетом;

GI –средний валовый доход по каждому виду деятельности банка.

Стандартизированная методика оценки операционных рисков TSA

Усложнение методики BIA, является метод TS, который рассчитывает отчисления по операционным рискам, возникающим в различных функциональных направлениях деятельности банка. Для оценки операционных рисков следует выделить направления, где они могут возникать, и какой характер воздействия на финансовую деятельность будут иметь. Разберем пример оценки операционных рисков банка.

| Функциональная деятельность банка | Коэффициент отчисления |

| Корпоративные финансы (оказание банковских услуг клиентам, гос.органам, предприятиям на рынке капитала) | 18% |

| Торговля и продажа (сделки на фондовом рынке, покупка продажа ценных бумаг) | 18% |

| Банковское обслуживание физ. лиц (обслуживание физических лиц, предоставление займов и кредитов, консультирование и т.д.) | 12% |

| Банковское обслуживание юридических лиц | 15% |

| Платежи и переводы (проведение расчетов по счетам) | 18% |

| Агентские услуги | 15% |

| Управление активами (осуществление управления ценными бумагами, денежными средствами и недвижимостью) | 12% |

| Брокерская деятельность | 12% |

В результате сумма итогового отчисления будет равняться сумме отчислений по каждой выделенной функции банка.

Следует заметить, что, как правило, операционные риски рассматриваются для компаний банковского сектора, а не промышленного или производственного. Дело в том, что большинство операционных рисков возникает вследствие человеческих ошибок.

Методика оценки риска ликвидности

Следующий из видов финансового риска – риск потери ликвидности, который показывает неспособность предприятия/компании вовремя погасить свои обязательства перед кредиторами и заемщиками. Данную способность еще называет – платежеспособностью предприятия. В отличие от кредитоспособности платежеспособность учитывается возможность погашения долга не только за счет денежных средств и быстро ликвидных активов, но также и за счет среднеликвидных и малоликвидных активов.

Для оценки риска ликвидности необходимо оценить и сравнить с нормативами базовые коэффициенты ликвидности предприятия: коэффициент текущей ликвидности, коэффициент абсолютной ликвидности и коэффициент быстрой ликвидности.

Формулы расчета коэффициентов ликвидности предприятия

Анализ различных коэффициентов ликвидности показывает возможность предприятия погасить свои долговые обязательства с помощью различных трех видов активов: быстроликвидных, среднеликвидных и малоликвидных.

Методика оценки рыночного риска –VAR

Следующий вид финансового риска – рыночный риск, который представляет собой негативное изменение стоимости активов предприятия/компании в результате изменения различных внешних факторов (отраслевых, макроэкономических и микроэкономических). Для количественной оценки рыночных риском можно выделить следующие методы:

- Метод VaR (Value at Risk) .

- Метод Shortfall (Shortfall at Risk) .

Метод оценки рисков VaR

Для оценки рыночного риска используют метод VAR (Value at Risk) , который позволяет оценить вероятность и размер потерь в случае негативного изменения стоимости компании на фондовом рынке. Формула расчета следующая:

![]() где:

где:

V – текущая стоимость акций компании/предприятия;

λ – квантиль нормального распределения доходностей акций компании/предприятия;

σ – изменение доходности акций компании/предприятия, отражающий фактор риска.

Снижение стоимости акций приводит к уменьшению рыночной капитализации компании и уменьшению ее рыночной стоимости, а следовательно и инвестиционной привлекательности. Более подробно узнать как рассчитать меру риска VaR в Excel вы можете в моей статье: “ “.

Метод оценки рисков Shortfall

Метод оценки крыночных рисков Shortfall (аналог: Expected Shorfall, Average value at risk, Conditional VaR ) более консервативный, нежели метод VaR. Формула оценки риска следующая:

α – выбранный уровень риска. Например, это могут быть значения 0,99, 0,95.

Метод Shortfall лучше позволяет отразить «тяжелые хвосты» в распределении доходностей акций

Резюме

В данной статье мы рассмотрели различные методы и подходы к оценке финансовых рисков предприятия/компании: кредитный риск, рыночный риск, операционный риск и риск ликвидности. Для того чтобы управлять риском необходимо его измерить, это является базовым постулатом риск-менеджмента. Финансовый риск комплексное понятие, поэтому оценки различных видов риска позволяет взвесить возможные угрозы и разработать комплекс мер по их устранению.